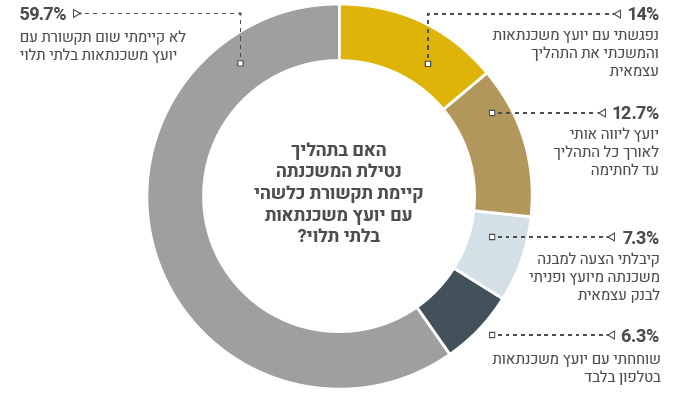

משכנתא היא לא משהו שכדאי להקל בו ראש, ולא מומלץ לבחור יועץ משכנתא רק בהסתמך על כמה פעמים הזכירו את שם היועץ / היועצת בפייסבוק או בכל מקום אחר.

כפי שלא הייתם חותמים על חוזה לרכישת דירה בלי עורך דין,

ולא הייתם מנהלים עסק מצליח בלי רואה חשבון,

כך לא כדאי לקחת משכנתא בלי יועץ מומחה אובייקטיבי בתחום המשכנתאות (ולא – אני לא מתכוונת למישהו שעבר הכשרה של 15 שעות בקורס מזורז בחברת א.א. ושות')

משכנתא היא העסקה הכי גדולה שאנו מבצעים במהלך חיינו,

בניית תמהיל מותאם ללקוחות (להכנסות הוצאות וסגנון חיים) והשגת ריביות מינימליות, מביאים לחיסכון של עשרות ומאות אלפי שקלים במהלך תקופת המשכנתא.

מהם הפרמטרים אותם כדאי לבדוק לפני שבוחרים יועץ משכנתאות:

- בעלי תואר ראשון במנהל עסקים/כלכלה/מימון.

- בכירים לשעבר בבנקים למשכנתאות- מאשרי אשראי משכנתאות או יועצים בכירים.

- ותק וניסיון של לפחות שלוש שנים כיועצי משכנתאות.

- לא פחות חשוב – המלצות מלקוחות.

כדאי לערוך פגישה עם היועץ על מנת להתרשם, לראות תיקים שטופלו, תוצאות שהשיג לבדוק מה שכר הטרחה המבוקש ומה מקבלים עבורו, ממש לרדת לפרטים.

אם אתם מתלבטים ואינכם יודעים מה לשאול, בקשו מהיועץ הצעה כתובה מה כולל השירות ומה שכר הטרחה. עד לאיזה נקודה היועץ מלווה ומסייע, ומה קורה אם עסקת הרכישה התפוצצה או מקרים חריגים אחרים.